Hoe een dagontvangstenboek en kasboek correct invullen

Dagontvangstenboek

Bent u werkzaam in een sector waar het niet gebruikelijk is om voor elke uitgevoerde prestatie een factuur op te maken? Dan moet u alle ontvangsten bijhouden in een dagontvangstenboek.

In het geval dat u een GKS (geregistreerd kassasysteem) hebt of er een btw-forfait wordt toegepast, is deze verplichting niet van toepassing.

Een dagontvangstenboek is een boek waarin u dagelijks alle verkopen dewelke niet gefactureerd worden noteert. Indien er dus een factuur opgemaakt zal worden voor de geleverde prestatie, is er geen notering in het dagontvangstenboek nodig.

Bij het gebruik van een dagontvangstenboek moet u aan een aantal verplichtingen voldoen:

1. Dagelijks invullen van het boek

2. Bewaring op de maatschappelijke zetel

3. Per zetel/vestiging apart dagontvangstenboek

4. Inschrijving niet uitwisbaar (niet met potlood,…)

5. Genummerde inschrijving

6. Maandelijks opgeteld en afgesloten

7. Dagelijks de som van ontvangsten invullen waarvoor geen factuur werd opgemaakt

8. Ingevulde ontvangsten bewijzen a.d.h.v. kastickets, verkoopbonnen of afsprakenagenda

9. Correcties apart aanbrengen zonder overschrijving/schrapping originele inschrijving

Hoe vul ik mijn dagontvangstenboek in?

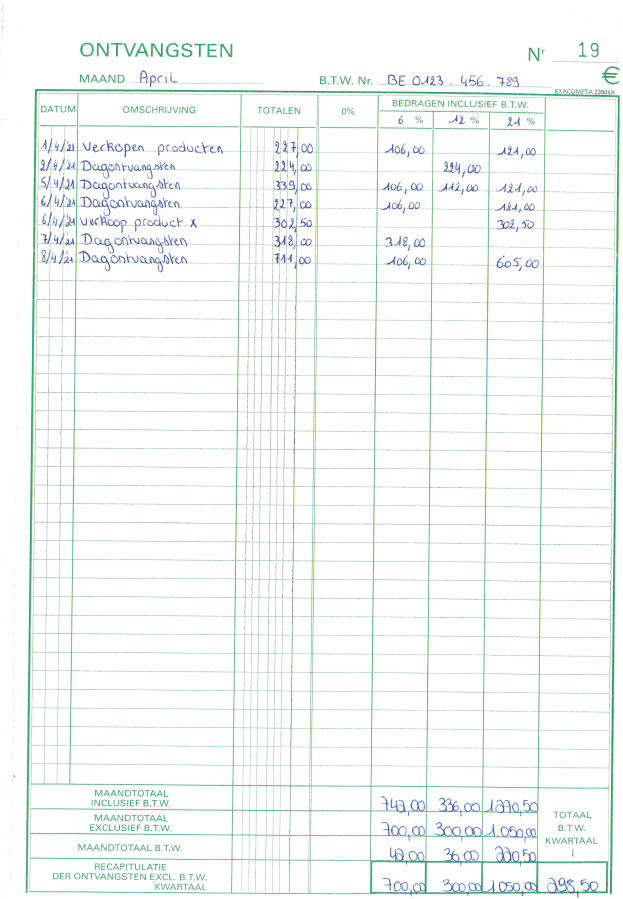

U vult steeds bovenaan de maand in waarop de ingevulde ontvangsten betrekking hebben. Ook uw btw-nummer moet op elke pagina worden vermeld.

Per dag gebruikt u een nieuwe lijn. Verkopen van 250 euro of meer dient u op een afzonderlijke lijn in te vullen.

Uitleg kolommen:

- Datum: Datum van de ontvangsten in notering dd/mm/jjjj

- Omschrijving: Omschrijving van de verkopen

- Totalen: Totaal dagelijkse verkopen inclusief btw

- 0%: Totaal verkopen aan 0% btw

- Bedragen incl. btw: Totaal verkopen incl. btw opgesplitst per btw-tarief (6%, 12% of 21%)

Op het einde van de maand moet u per kolom de maandtotalen (inclusief en exclusief btw) invullen. Ook het totaal aan btw moet ingevuld worden.

Ik heb geen dagontvangstenboek, wat nu?

Het bijhouden van een dagontvangstenboek is wettelijk verplicht als u aan de hierboven gestelde voorwaarden onderworpen bent. Indien u geen dagontvangstenboek heeft kan dit leiden tot een btw-boete. Ook het incorrect invullen van het boek, kan tot boetes leiden. Bovendien kan uw boekhouding als onvolledig worden verklaard. De boetes variëren tussen € 50,00 en € 4.000,00. Bovendien zullen er hoogstwaarschijnlijk bijkomende controles worden uitgevoerd. Deze sancties kunnen dus maar beter vermeden worden.

Kasboek

Betalen uw klanten met contant geld en is uw kas of portefeuille op het einde van de dag goed gevuld met eurobiljetten en muntstukken? En gebruikt u deze biljetten en muntstukken om uw leveranciers te betalen omdat u nog geen tijd heeft gehad om het geld op uw rekening te plaatsen? Dan bent u verplicht tot het bijhouden van een kasboek.

In het kasboek noteert u de stroom van contant geld die uw onderneming binnenkomt of verlaat. Zoals een bankuittreksel een overzicht biedt van alle digitale handelingen die op uw bankrekening gebeuren, biedt het kasboek dit overzicht voor alle fysieke handelingen met cashgeld. Bankuittreksels worden aangeleverd door de bank, maar het kasboek moet u zelf invullen.

Met het kasboek kan u controleren hoeveel contant geld een onderneming ‘in kas’ heeft en hoe dit bedrag tot stand is gekomen.

Opgelet: het kasboek is dus niet hetzelfde als het dagontvangstenboek! Het dagontvangstenboek omvat enkel de verkopen waarvoor u geen factuur opmaakt, dus ook de verkopen die betaald werden met bankkaart. Het kasboek houdt de liquide stroom bij, ook dus van door de klant cash betaalde facturen bijvoorbeeld.

Welke transacties moeten in het kasboek worden ingevuld?

1. Cashbetalingen door klanten

2. Privéstorting in de kas met cashgeld

3. Cashbetaling van een leverancier

4. Cashbetaling voor privédoeleinden met cash uit de kas

5. Cashstorting op de bankrekening van de onderneming of privé

6. Cashafhaling van de bankrekening van de onderneming of privé in de kas

Hoe vul ik mijn kasboek in?

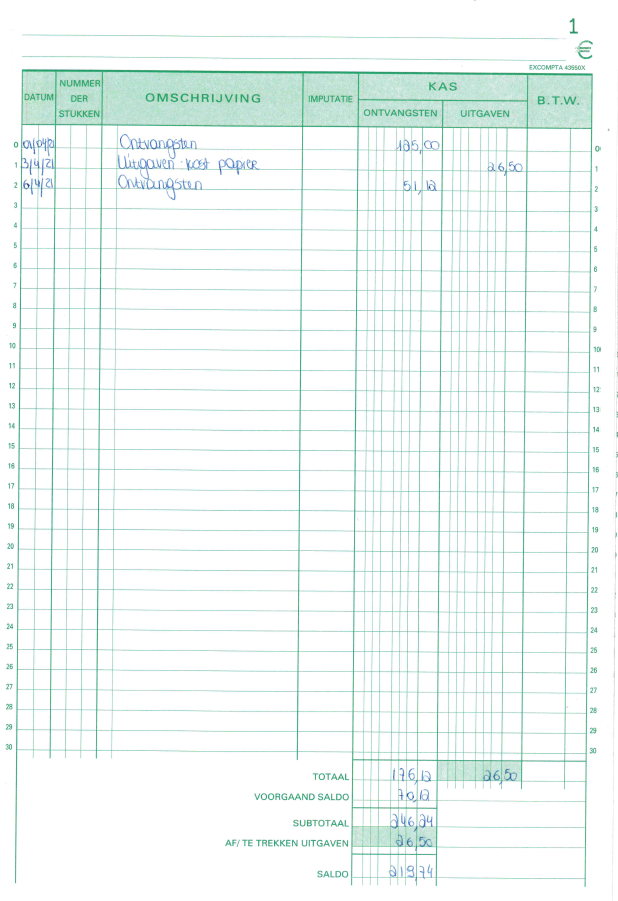

Bij voorkeur wordt per fysieke kas of portefeuille (aparte kas per vestiging is aangeraden) een apart kasboek ingevuld. Per maand wordt een nieuwe pagina gestart met opeenvolgende nummering van elke transactie. Per dag kan u steeds de totale ontvangsten en totale uitgaven noteren.

Uitleg kolommen:

- Datum: Datum van de ontvangsten/uitgaven in notering dd/mm/jjjj

- Omschrijving: Omschrijving van de transactie die u invult

- Kas ontvangsten: Totaal van de ontvangsten per dag of per transactie

- Kas uitgaven: Totaal van de uitgaven per dag of per transactie

Op het einde van de maand worden de totalen opgemaakt voor de ontvangsten en uitgaven en ingevuld in de rubrieken met vermelding ‘Totaal’. Deze worden afgetrokken van het eindsaldo van de vorige maand (‘voorgaand saldo’) zodat het nieuwe eindsaldo van de maand bekomen wordt.

Ik heb geen kasboek, wat nu?

Het bijhouden van een kasboek is wettelijk verplicht. Indien u geen kasboek heeft of een incorrect kasboek houdt, kan dit leiden tot een btw-boete. Bovendien kan uw boekhouding als onvolledig worden verklaard. De boetes variëren tussen € 50,00 en € 4.000,00. Ook zijn bijkomende controles zeer waarschijnlijk.

Bericht delen